Einleitung

Kommentar PBG

Zweck und Zuständigkeiten

Kantonale Pläne und Bauvorschriften

Gemeindliche Pläne und Bauvorschriften

Sondernutzungspläne und Erschliessung

Sicherung von Planungen

Verfahrensbestimmungen

Landumlegung und Grenzbereinigung

Massnahmen zur Baulandverfügbarkeit

§ 52a Mehrwertabgabe

1 Die Mehrwertabgabe gleicht Vorteile aus, die ausschliesslich entstehen durch

a) erstmalige und dauerhafte Zuweisung von Boden zu Bauzonen;

b) Zuweisung von Zonen des öffentlichen Interesses zu anderen Bauzonen.

2 Die Höhe der Abgabe beträgt 20% des Bodenmehrwerts.

2a Die Gemeinden können in ihren Bauordnungen festlegen, dass sie mittels verwaltungsrechtlichem Vertrag von den Grundeigentümerinnen und Grundeigentümern eine Mehrwertabgabe von maximal 20% des Bodenmehrwerts erheben können bei

a) Umzonungen, für das den bisherigen Bodenwert um mehr als 30% übersteigende Mass;

b) Aufzonungen und Bebauungsplänen, für das die Nutzungserhöhung um mehr als 30% übersteigende Mass, wenn gleichzeitig eine Erhöhung der Ausnützungsziffer um mehr als 0,3 bzw. der Baumassenziffer um mehr als 1,2 vorliegt.

3 Der Bodenmehrwert bemisst sich nach der Differenz zwischen dem Verkehrswert unmittelbar vor und jenem unmittelbar nach der rechtskräftigen Zonenplanänderung bzw. nach der Rechtskraft des Bebauungsplans.

Materialien

Absatz 1, 2 und 3 (neu: 1. Januar 2019)

Diese Bestimmung definiert die Mehrwertabgabe. Sie soll Planungsvorteile ausgleichen, die durch neue und dauerhafte Zuweisung von Boden zu Bauzonen oder von Zonen des öffentlichen Interesses zu anderen Bauzonen entstehen – womit dieses Bauland erstmals für private Zwecke genutzt werden kann. Wird ein Grundstück also lediglich einer Abbau- und Rekultivierungszone oder einer Zone für Abfallanlagen zugewiesen, entstehen keine Planungsvorteile. Daran orientiert sich auch die vorliegende Regelung, weil der Grundeigentümerschaft keine langfristigen Planungsvorteile entstehen und weil diese Flächen lediglich vorübergehend einer Nutzung zugeführt werden und später wieder der ursprünglichen Zonierung, meist der Landwirtschaftszone zufallen. Es fehlt also an der Dauerhaftigkeit der Zuweisung des Bodens zu den Bauzonen oder zu einer Zone des öffentlichen Interesses.

Die Aufzählung der Mehrwertabgabetatbestände in § 52a ist abschliessend. Dies wird dadurch verdeutlicht, dass die Aufzählung der Entstehung der Abgabe als «ausschliesslich» bezeichnet wird. Es ist also den Gemeinden nicht erlaubt, eine Abgabe für weitere Tatbestände, namentlich für Abfallanlagen und dergleichen zu verlangen.

Die Höhe der Abgabe beträgt 20 Prozent des Bodenmehrwerts. Dieser Abgabesatz orientiert sich an der bundesrechtlichen Mindestvorgabe, weil die Grundeigentümerschaften gestützt auf das eidgenössische Steuerharmonisierungsgesetz vom 14. Dezember 1990 (StHG; SR 642.14) je nach ihrer Qualität als Privatperson, Privatperson mit einem Grundstück als Geschäftsvermögen, namentlich Landwirtinnen/Landwirte, sowie juristische Personen zusätzlich auch noch Grundstückgewinnsteuer, Einkommenssteuer oder Gewinnsteuer bezahlen müssen. Der Abgabesatz (Mehrwertabgabe sowie weitere Steuern) kommt bei diesen Konstellationen insgesamt zwischen 30 Prozent und rund 60 Prozent des Bodenmehrwerts zu liegen. Aufgrund dieser bundesrechtlichen Vorgaben rechtfertigt es sich, den bundesrechtlichen Minimalsatz von 20 Prozent des Mehrwerts nicht auch noch zu erhöhen.

Der Regierungsrat durfte feststellen, dass sowohl die Gemeinden als auch die Kommission für Raumplanung und Umwelt einen überobligatorischen Bereich der Mehrwertabgabe wünschten. Bei diesem überobligatorischen Bereich soll bei Umzonungen, Aufzonungen und Bebauungsplänen – falls die Gemeinden dies in der Bauordnung so vorsehen – eine Mehrwertabgabe für das den Bodenmehrwert bei Umzonungen bzw. die Nutzungserhöhung bei Aufzonungen und Bebauungsplänen einen bestimmten Schwellenwert übersteigende Mass erhoben werden. Die können Gemeinden autonom entscheiden, ob sie im überobligatorischen Bereich, das heisst bei Um- und Aufzonungen sowie Bebauungsplänen, in ihren Bauordnungen eine Mehrwertabgabepflicht einführen wollen, wobei die Gemeinden selbstverständlich den Grundsatz der rechtsgleichen Behandlung zu berücksichtigen haben.

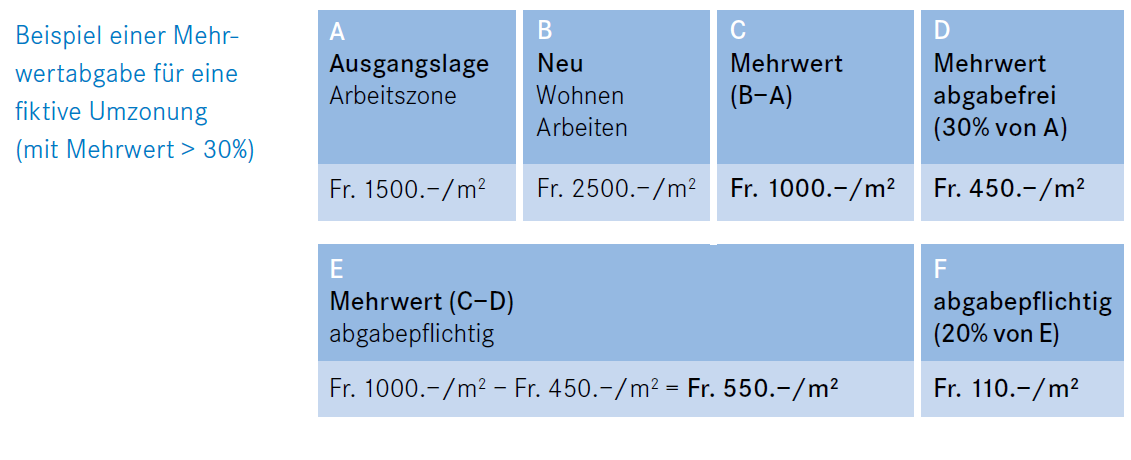

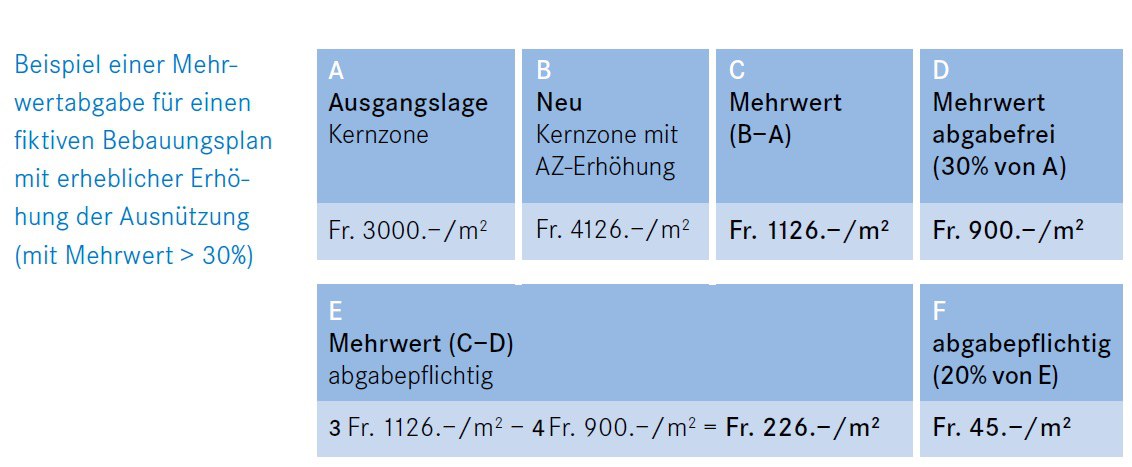

Die Gemeinden können in ihren Bauordnungen festlegen, dass sie mittels verwaltungsrechtlichem Vertrag bei Umzonungen von den Grundeigentümerinnen und Grundeigentümern eine Mehrwertabgabe von maximal 20 Prozent für das den bisherigen Bodenmehrwert von mehr als 30 Prozent übersteigende Mass erheben können. Kommt also der Bodenquadratmeterpreis nach einer Umzonung namentlich von einer bisherigen Arbeits- neu in eine Wohn- und Arbeitszone auf mehr als das Eineinhalbfache des bisherigen Werts zu liegen, kann die Gemeinde gestützt auf einen vorgängig abzuschliessenden verwaltungsrechtlichen Vertrag eine Mehrwertabgabe von maximal 20 Prozent des den bisherigen Bodenmehrwert von mehr als 30 Prozent übersteigenden Masses verlangen. Dasselbe gilt für Aufzonungen und Bebauungspläne mit Erhöhung des Nutzungsmasses. Auch hier ist nur für das die Nutzungserhöhung von mehr als 30 Prozent übersteigende Mass eine Mehrwertabgabe geschuldet. Gleichzeitig soll gewährleistet werden, dass Aufzonungen namentlich von der W1 in die W2 nicht bereits der Mehrwertabgabe unterstellt werden können. Aus diesem Grund ist die Mehrwertabgabe bei Aufzonungen und Bebauungsplänen mit Erhöhung des Nutzungsmasses erst geschuldet, wenn gleichzeitig eine Erhöhung der Ausnützungsziffer von mehr als 0,3 vorliegt. Gilt auf einer aufzuzonenden oder in einem Bebauungsplanperimeter liegenden Bauparzelle als Masseinheit für die Baudichte die Baumassenziffer, ist eine Erhöhung des Nutzungsmasses um 1,2 (ist äquivalent mit dem Vierfachen der Ausnützungsziffer) von der Mehrwertabgabe ausgenommen.

Insofern können die Gemeinden in nur diesem definierten und abschliessend geregelten Bereich über die bundesrechtlichen Minimalvorgaben hinausgehen. Eine Ungleichbehandlung von Mehrwerten, welche durch neue und dauerhafte Zuweisung von Boden zu Bauzonen oder von Zonen des öffentlichen Interesses zu anderen Bauzonen im Verhältnis zu Mehrwerten, welche durch wesentliche Umzonungen sowie durch die Schaffung von Verdichtungsmöglichkeiten, namentlich durch Aufzonungen bzw. Bebauungsplänen mit einer Erhöhung des Nutzungsmasses von mehr als 30 Prozent entstehen, macht wenig Sinn. Auch aus dem Blickwinkel der Rechtsgleichheit besteht daher für die Gemeinden die Möglichkeit, die Mehrwertabgabe auf Mehrwerte zu erheben, welche einen erheblichen Mehrwert schaffen (wesentliche Umzonungen) oder auf einer erheblichen Erhöhung des Nutzungsmasses fussen. Die Abgabepflicht soll deshalb bei einer Erhöhung des Nutzungsmasses erst ab einem Schwellenwert von mehr als 30 Prozent erfüllt sein. Die Berechnungsgrundlage für die Abgabe ist jedoch das diesen Schwellenwert von 30 Prozent übersteigende Mass. Damit ist u. a. gewährleistet, dass für die einfachen Bebauungspläne, welche die Arealbebauungen ersetzen sollen, sowie viele ordentlichen Bebauungspläne keine Mehrwertabgabe geschuldet sein wird. Vornehmlich die der Verdichtung dienende Erhöhung des Nutzungsmasses über dem Schwellenwert von 30 Prozent soll die Mehrwertabgabepflicht zugunsten der Gemeinden auslösen können.

Im Enteignungsrecht besteht die Praxis der Schwelle von 30 Prozent. Die Eigentümerschaft muss gemäss Lehre und Rechtsprechung auch im Hinblick auf die Wertschwankungen – welchen ein Grundstück aufgrund des Immobilienmarkts unterliegt – eine Wertverminderung von bis zu 30 Prozent entschädigungslos hinnehmen. Wird z. B. ein unbebautes Grundstück ausgezont oder abgezont, dann ist dies eine entschädigungspflichtige Enteignung, wenn dadurch der Bodenwert um 30 Prozent oder mehr sinkt. Dieser Prozentsatz findet sich nicht im Gesetz, sondern er ergibt sich aus der Lehre und Rechtsprechung. Dies einerseits aufgrund der Parallelen im Enteignungsrecht und andererseits, weil er einer deutlichen Annäherung an den von den Gemeinden beantragten Prozentsatz von 25 Prozent entspricht.

Gemäss § 52a Abs. 3 PBG wird der Bodenmehrwert aufgrund der Differenz zwischen dem Verkehrswert «unmittelbar vor» sowie «unmittelbar nach» der Rechtskraft der planerischen Massnahme ermittelt. Die Differenz des Liegenschaftswerts vor und nach der Rechtskraft der planerischen Massnahme ergibt schliesslich den Mehrwert.